¿El «euro digital» se hará un hueco a tiempo entre las actuales criptomonedas?

Barcelona, 14 de enero del 2021.- Las criptomonedas, monedas virtuales o digitales existen ya con su propia dinámica y cotización con grandes altibajos. Los hábitos de pago están cambiando aceleradamente y parece que tener un euro digital sería la consecuencia más inmediata. El Banco Central Europeo se ha puesto a estudiar este proyecto y el resultado lo cuenta en la siguiente información el periódico El Mundo:

El Banco Central Europeo asegura que la crisis de la Covid-19 ha provocado un cambio en los hábitos de pago y el efectivo está disminuyendo. Por otro lado, existe la necesidad de reducir el riesgo de que un incidente cibernético, desastre natural, pandemia… puedan obstaculizar la prestación de los servicios de pago. Además, la creación de un euro digital debería lograr una reducción del coste del ecosistema de pagos actual, y tendría que basarse en soluciones tecnológicas que reduzcan su impacto ecológico.

Según define el BCE: «Un euro digital sería una forma electrónica de dinero del Banco Central que todos los ciudadanos y empresas podrían utilizar como los billetes, pero en formato digital. No sustituiría al efectivo, sino que lo complementaría. Juntos, ampliarían las opciones de pago disponibles y harían que pagar fuera más sencillo, lo que aumentaría la inclusión financiera.»

De tal manera, un euro digital nada tendrá que ver con otros tipos de ‘monedas digitales’ como las criptomonedas, monedas locales… ya que a diferencia del euro digital, todas ellas aunque son monedas aceptadas como sistema de cambio (no de pago), no las emite una autoridad pública central.

Según establece el Banco de España, los «únicos medios de pago de curso legal en España son los billetes y monedas de euros».

Para que el euro digital tenga una función parecida a la del efectivo debe ser anónimo en su uso y además debe poder usarse offline. En el informe del BCE no se deja muy claro cómo se conseguirán tales objetivos, menciona la posibilidad de realizar pagos a través de tarjetas inteligentes o teléfonos móviles.

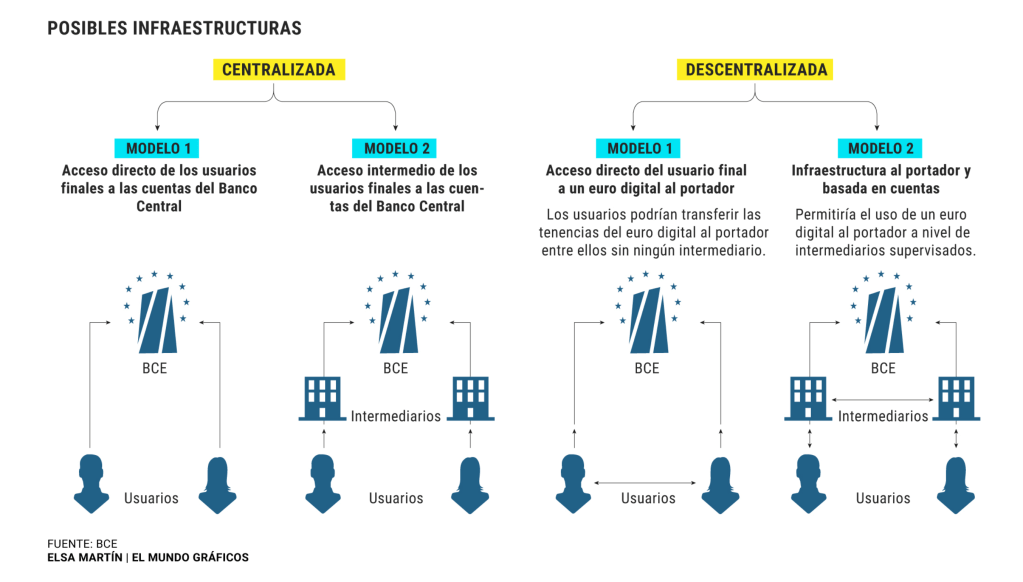

Según el informe del BCE: «En el modelo centralizado, las transacciones digitales en euros se registran en el ‘libro mayor’ del Eurosistema. En el enfoque descentralizado, el Eurosistema establece reglas y requisitos para la liquidación de transacciones digitales en euros que luego son registradas por los usuarios y/o intermediarios supervisados».

«La principal diferencia entre un modelo directo y un modelo intermedio es el papel del sector privado». En un modelo directo las personas o empresas tendrían acceso directo electrónico al Banco Central; en un modelo indirecto, se quitaría carga administrativa al Banco Central y los bancos tradicionales y el sector privado actuarían de intermediarios.

Tras este primer análisis del Banco Central para comprender los desafíos que podrían surgir con la introducción de un euro digital, vendría un proyecto de experimentación práctica muy importante para explorar su viabilidad técnica, así como su capacidad para satisfacer las necesidades de los posibles usuarios.

El BCE señala que «antes de que se pueda tomar cualquier decisión sobre la emisión de un euro digital, se debe cuantificar el alcance y el costo de dicho proyecto. Los costes de la emisión de un euro digital no son solo financieros sino también organizativos, ya que el Banco Central tendría que desarrollar nuevas competencias y gestionar nuevos riesgos».